Dział jakości w firmie zwykle nie generuje przychodów i najczęściej kojarzony jest głównie z kosztami. Mogłoby się wydawać, że skoro braki tworzą pracownicy produkcji, to dział jakości nie ma z nimi nic wspólnego. Jednakże jest to bardzo błędne podejście, ponieważ dział jakości współtworzy strukturę organizacyjną firmy, planuje procesy wewnętrzne oraz uczestniczy przy planowania technologii. Dlatego właśnie ma duży wpływ na poziom kosztów jakości oraz na sam proces powstawania braków na produkcji i kreowania polityki jakościowej firmy.

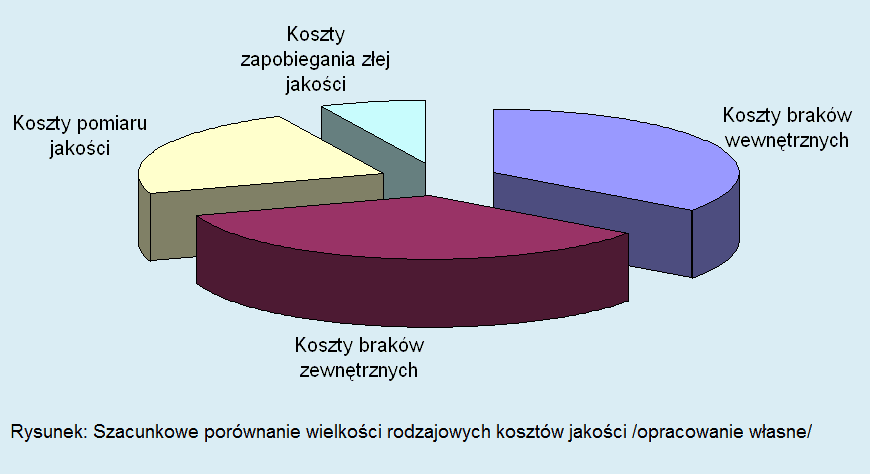

Koszty jakości, rozumiane jako nakłady poniesione na podjęcie działań ukierunkowanych na uzyskanie odpowiedniej jakości wyrobów gotowych, można podzielić na związane z zapobieganiem złej jakości i jej kontrolą (pomiarem) oraz wynikające z produkowania wyrobów o niewłaściwej jakości (koszty występowania braków wewnętrznych i zewnętrznych, obsługi reklamacji i gwarancji), które określa się jako koszty złej jakości.

Jeśli popatrzymy na wielkość kosztów jakości to okazuje się, że niestety koszty złej jakości w większości firm są zdecydowanie wyższe, niż suma kosztów zapobiegania złej jakości i kosztów pomiaru jakości.

Czy zatem dział jakości powinien starać się minimalizować lub utrzymywać niski poziom kosztów zapobiegania złej jakości? Oczywiście tak, ale pod warunkiem, że te koszty są na stosunkowo niskim poziomie (nie przekraczają wartości 70 – 80 % poziomu całkowitych kosztów jakości i jednocześnie poziom braków w produkcji nie przekracza kilku procent). Jeśli jednak koszty złej jakości rosną lub wielokrotnie przekraczają koszty zapobiegania złej jakości, wtedy warto zastanowić się, jakie narzędzia ( pomiaru złej jakości oraz zapobiegania złej jakości) można zastosować, aby zmienić ten stan rzeczy.

W pierwszej kolejności, aby skutecznie zapobiegać powstawaniu złej jakości, należy posiadać odpowiednią wiedzę na temat wymagań klienta, doskonale znać proces produkcyjny i sam wyrób, ale poza tym również posiadać wystarczający kapitał do stworzenia procesu technologicznego, zapewniającego wysoką wydajność przy niskim poziomie braków.

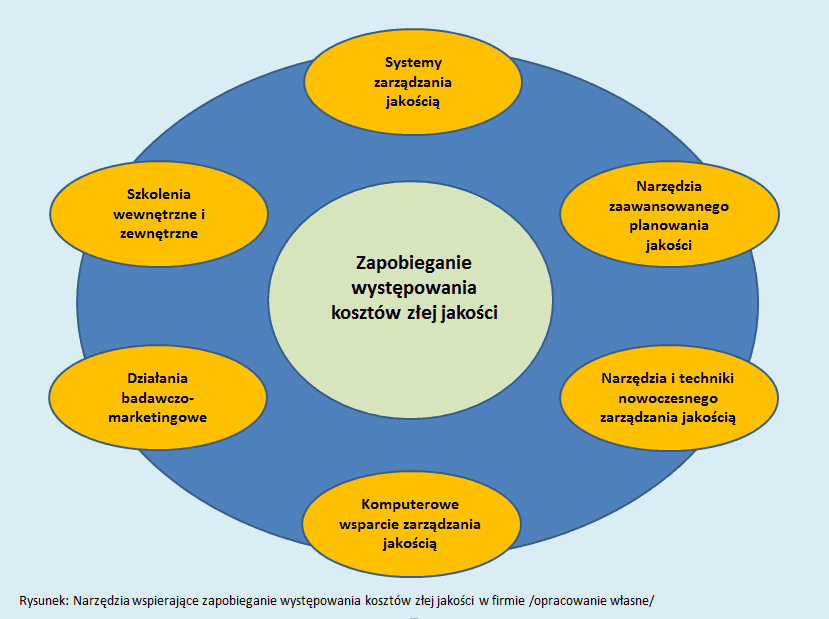

Wśród możliwości, jakimi dysponuje każda firma w zakresie redukcji kosztów złej jakości, można wymienić wiele narzędzi, z których najważniejsze to:

- systemy zarządzania jakością wg normy ISO (seria 9001, TS 16949, HACCP) – pozwalają prawidłowo zaplanować procesy wewnętrzne i następnie je nadzorować,

- szkolenia wewnętrzne i zewnętrzne – pozwalają budować świadomość i kompetencje pracowników, zarówno w zakresie planowania jakości, jak również zrozumienia wymagań klientów, czy też nowoczesnych technik zarządzania,

- działania badawczo-marketingowe – ułatwiają zbieranie sygnałów zewnętrznych (na temat własnych produktów, oczekiwań klientów, trendów rynkowych) lub monitorują sytuację wewnątrz firmy,

- narzędzia zaawansowanego planowania jakości – są częścią składową wybranych systemów zarządzania jakością (motoryzacja, przemysł spożywczy, przemysł lotniczy), które z powodzeniem mogą być zaadoptowane w firmach z innych branż (w szczególności narzędzia takie jak: APQP, PPAP, FMEA),

- narzędzia i techniki nowoczesnego planowania produkcji, bazują na filozofii Lean Manufacturing (Poka Yoke, Kazein, Kanban, Jidoka) – pozwalają wbudować jakość w proces produkcji,

- oprogramowanie wspierające zarządzanie jakością w firmie (CAQ – Computer Aided Quality) – może integrować różne narzędzia zarządzania jakością, jak również może wspierać organizacyjnie pracowników pionu jakości.

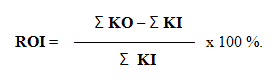

Przed podjęciem działań związanych z implementacją różnych narzędzi mających na celu zapobieganie powstawaniu złej jakości, warto przeprowadzić analizę zwrotu zainwestowanego kapitału ROI.

Kalkulacja współczynnika ROI polega na porównaniu potencjalnych korzyści z nakładami inwestycyjnymi:

gdzie:

ROI – wskaźnik zwrotu z inwestycji (wg. metodologii J.J. Philipsa).

ΣKO – suma oszczędności lub dochodów uzyskanych dzięki inwestycji

ΣKI – suma kosztów inwestycji

Wskaźnik ROI podaje ile razy zwrócą się nakłady inwestycyjne w określonym czasie od momentu wdrożenia inwestycji (przyjmuje się najczęściej 1 rok). Jest to porównanie oszczędności lub przychodów wynikających z inwestycji w stosunku do wielkości zainwestowanego kapitału (wartość w procentach). Przykładowo: wartość 200% oznacza, że za każdą zainwestowaną złotówkę należy spodziewać się zwrotu w postaci oszczędności (przychodów) na poziomie 2 złotych.

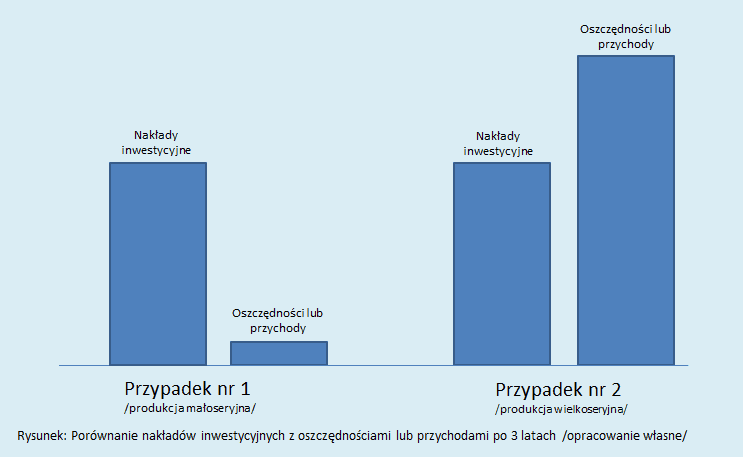

Dlaczego warto przeprowadzić taką analizę zwrotu z inwestycji?

Przykładowo: przy produkcji jednostkowej stosowanie automatycznych systemów kontrolno-pomiarowych, wbudowanych w linie produkcyjne, może nie być opłacalne, ponieważ nakłady inwestycyjne mogą zwrócić się dopiero w ciągu kilkunastu lub kilkudziesięciu lat (mała produkcja roczna przy dużych nakładach inwestycyjnych). Natomiast przy produkcji wielkoseryjnej inwestycja w automatyzację produkcji i kontroli procesu technologicznego, może stanowić tylko ułamek rocznych przychodów ze sprzedaży i szybko się zwrócić.

Oczywiście, z punktu widzenia skuteczności osiągnięcia celu jakościowego, w obydwu przypadkach inwestycja w automatyzację pomiarów jakości w procesie produkcyjnym spełniłaby swoje zadanie.

Dział jakości, jako komórka firmy inicjująca działania mające na celu minimalizację kosztów jakości, przy jednoczesnej maksymalizacji poziomu jakości produkowanych wyrobów, staje przed dylematem, jakie narzędzia będą dla firmy najbardziej efektywne w procesie unikania powstawania kosztów złej jakości.

Jednym z rozwiązań tego problemu może być inwestycja w oprogramowanie wspierające zarządzanie jakością, którego koszty inwestycji mogą się firmie zwrócić już po 12 miesiącach od momentu dokonania inwestycji (dane dotyczą średniej klasy rozwiązania CAQ). Oprogramowanie CAQ jest stosunkowo nowym narzędziem, które z jednej strony standaryzuje przebieg procesów jakościowych, a z drugiej stanowi doskonałą bazę do budowania kultury ciągłego doskonalenia i zarządzania wiedzą w firmie.

{kind=link}